武汉市对接RCEP公共服务平台

RCEP协定下税则归类改变系列案例分析

发布日期:2023-03-20 09:55:20 文章来源:中贸促FTA服务网一、案例简介

深圳某食品公司生产一批碳酸饮料(HS:220210)出口至泰国 ,碳酸饮料的配料主要有水、果葡糖浆、白砂糖、乳粉(脱脂)、乳清粉、柠檬酸、二氧化碳、食用香精。其中,乳粉(脱脂)(HS:040210)是从德国进口,其余配料均为中国原产。

这批碳酸饮料是否具备RCEP原产资格?能否办理RCEP协定项下原产地证书?

二、案例分析

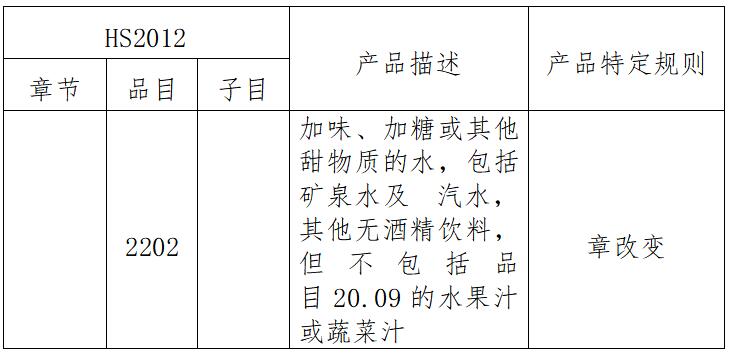

由于产品在生产过程中使用了从德国进口的非原产材料,因此需要通过查询RCEP《产品特定原产地规则》来确定这批碳酸饮料所适用的原产地判定标准。

经查询,碳酸饮料(HS:220210)在RCEP项下产品特定原产地规则中所适用的标准为“章改变”(CC)。章改变是税则归类改变标准的一种,我们一起来了解一下“章改变”。

(一)税则归类改变—章改变

“章改变”是指货物在生产中使用的所有非原产材料的HS编码均已在协调制度的前两位数级别上发生改变。

按照税号改变位数的不同,税则归类改变标准分为章节改变、品目改变和子目改变。也就是说当全部非原产材料的前两位税号与出口产品的前两位税号发生了改变时,该产品则符合章改变要求。

(二)税则归类改变所适用的产品

税则归类改变标准仅适用于非原产材料,即在货物生产中使用了非原产材料,且该产品在产品特定原产地规则中所适用的判定标准为税则归类改变标准中的章改变、品目改变或子目改变时,才可使用该标准进行货物原产地的判定。在世界范围内的各种自由贸易协定的原产地规则中,税则归类改变规则是最为常用的判断货物发生实质性改变的规则。

(三)结论

根据该产品所适用的原产地判定标准“章改变”要求,我们只需对照非原产材料HS编码的前两位是否与出口产品的HS编码前两位发生改变即可。该案的出口产品碳酸饮料的HS编码为220210,从德国进口的非原产材料乳粉(脱脂)的HS编码为040210,非原产材料的HS编码从04章改变至出口产品的22章,满足章改变标准。因此,可判定该碳酸饮料符合RCEP原产资格,可以申办RCEP协定项下原产地证书。

三、提示

使用非原产材料生产的产品,其原产地判定应严格按照产品特定原产地规则中所适用的要求。这类产品的判定较为复杂,涉及税则归类改变标准、区域价值成分标准、特定制造或加工工序以及上述标准的任意组合的选择性规则。这些标准是用来判定使用非原产材料生产的货物是否达到了实质性改变,只有达到实质性改变,才能认定该产品为原产货物。

- 上一篇: 内蒙古贸促会RCEP政策解读与利用培训班成功举办

- 下一篇: RCEP协定下完全生产产品案例分析

鄂公网安备

42010202000465号

鄂公网安备

42010202000465号

武汉和谐商务微博

武汉和谐商务微博

“武汉商务”

“武汉商务”